Az e-számla térnyerésével egyre gyakrabban merül fel kérdésként, hogy milyen szabályoknak kell megfelelnünk? Ebben a cikkben ennek járunk utána és megnézzük a törvényi hivatkozások értelmezését, hogy innentől kezdve jogszerűen tudják e-számlát kiállítani az ügyfeleinek!

Számlaadási kötelezettség

Az Áfa tv. számlaadási kötelezettségre vonatkozó általános érvényű szabály értelmében az áfa alany köteles minden esetben számlát kibocsájtani, abban az esetben, ha a szolgáltatás /termékértékesítés esetén az alábbi tényezők fennállnak:

- az értékesítés belföldön történik

- ellenérték fejében történik

- tőled eltérő személynek vagy szervezetnek értékesítesz

A számlaadási kötelezettség az ügylet teljesítéséhez kapcsolódik.

Kivételek, amikor például nem kell számlát kibocsájtani:

- az Áfa tv. 7. §-a szerinti közhatalmi tevékenységről,

- a kártérítés fizetési kötelezettségről,

- az értékesített készpénz-helyettesítő fizetési eszközről/pénzhelyettesítő eszközről (pl. ajándék utalványról),

- a bíróság által megítélt perköltségről (stb.).

Nem képez kivételt azonban az olyan eset, amikor az Áfa tv. ellenérték fejében teljesített termékértékesítésnek vagy szolgáltatásnyújtásnak minősíti a tranzakciót.

Meddig kell a számlát, e-számlát kiállítani?

A számlát főszabály szerint az ügylet – Áfa tv. szerinti – teljesítéséig, de legfeljebb ésszerű határidőn belül ki kell bocsájtani.

Az Áfa tv-ben konkrétan megjelölt ésszerű időt figyelembe véve:

1. az ügylet Áfa tv. szerinti teljesítési időpontjáig megvalósuló készpénzzel vagy készpénz-helyettesítő fizetési eszközzel történő ellenérték megtérítés esetén a számlát haladéktalanul ki kell bocsátani, feltéve, hogy

– a termékértékesítés nem Közösségen belüli adómentes termékértékesítés,

– az ügylet nem kezelőszemélyzet nélküli automata berendezés útján teljesített termékértékesítés, szolgáltatásnyújtás.

2. az olyan előlegről, amelynek a megfizetése készpénzzel, vagy készpénz-helyettesítő fizetési eszközzel történik, a számlát haladéktalanul ki kell bocsátani.

3. az olyan termékértékesítés, szolgáltatásnyújtás esetében, amelynek az ellenértékét az 1. pontban foglaltaktól eltérően – azaz vagy nem készpénzzel, készpénz-helyettesítő fizetési eszközzel vagy a teljesítést követően – térítik meg, és a számla áthárított adót tartalmaz (illetve áthárított adót kellene tartalmaznia), a számlát a teljesítéstől számított 15 napon belül (vagyis legkésőbb a 15. napon) ki kell bocsátani.

4. az olyan előlegről, amelyet nem készpénzzel vagy készpénz-helyettesítő fizetési eszközzel térítenek meg, és a számla áthárított adót tartalmaz (illetve áthárított adót kellene tartalmaznia), a számlát az előleg megszerzésétől számított 15 napon belül ki kell bocsátani.

5. a Közösségen belüli adómentes termékértékesítésről a számlát legkésőbb a teljesítés hónapját követő hónap 15. napjáig kell kibocsátani.

6. az olyan szolgáltatásról, amely az Áfa tv. 37. § (1) bekezdése alapján másik tagállamban teljesül, és amely után az adófizetési kötelezettség a szolgáltatás igénybevevőjét terheli, a számlát legkésőbb a teljesítés hónapját követő hónap 15. napjáig kell kibocsátani.

Mi minősül e-számlának a törvény szerint?

A számla papír alapon és elektronikus úton is kibocsátható. Az Áfa tv-ben meghatározott fogalomnak megfelelően elektronikus számlának minősül minden olyan, az Áfa tv-ben előírt adatokat tartalmazó számla, amelyet elektronikus formában bocsátottak ki és fogadtak be.

(Így pl. elektronikus számlának minősül a kizárólag e-mailben megküldött számla, függetlenül attól, hogy a bizonylat adatai közvetlenül a számlázó programból kerülnek az elektronikus üzenetbe vagy papír alapú számla szkennelt változataként.)

A e-számla esetében ugyanazok az általános szabályok az alkalmazandóak, amit a hagyományos, papír alapú számlák esetében alkalmazunk. Mivel azonban az e-számla fogadásának, illetve

- eredet hitelessége

- az adattartalom sértetlensége

- az adattartalom olvashatóság biztosítása

érdekében az e-számlázás igénybevevőjének a részéről technikai feltételek vannak, ezért az elektronikus számlázáshoz elengedhetetlen minden érintett fél beleegyezése hallgatólagosan vagy írásos formában. Ezt egyébként az Áfa tv. előírja.

Meddig kell megőrizni az e-számlát?

Az elektronikus számlát (ide értve az adóalany által befogadott és az adóalany által kibocsátott elektronikus számlát is) elektronikus formában kell megőrizni,és az elektronikusan megőrzött számla adatokat a Számlarendelet 2015. július 1-jétől hatályos előírása szerint kell egy esetleges adóhatósági ellenőrzés során rendelkezésre bocsátani, vagyis

13/A. § * (1) A számlázó programnak a gép-gép interfész használatához szükséges azonosító adatok megküldése mellett a kiállított számla, számlával egy tekintet alá eső okirat legalább Áfa tv. szerinti kötelező adattartalmát a számla, számlával egy tekintet alá eső okirat kiállításakor azonnal, XML-formátumban, az állami adó- és vámhatóság közleményében meghatározott módon és adatszerkezetben, elektronikus úton továbbítania kell az állami adó- és vámhatóság részére.

– az egyéb elektronikus formában megőrzött számla adatait a Számlarendelet 2. melléklet szerint, a 3. mellékletben meghatározott adatszerkezetben, vagy pdf formátumban.

Az Áfa tv. két esetben fogadja el az e-számla hitelesítését

– minősített elektronikus aláírással ellátott számla,

– EDI elektronikus adatként létrehozott és továbbított számla.

Az e-számla kötelező adattartalma

A számlán a kötelező adatokon kívül – akár más jogszabályból fakadó kötelezettség, akár a felek megállapodása illetve a számla kibocsátójának döntése alapján – bármely más adat is szerepeltethető.

A számla kötelező adattartalma a következő:

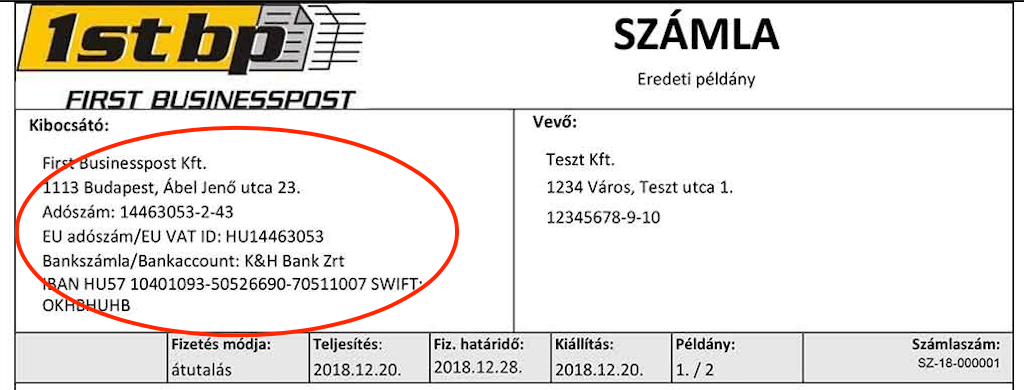

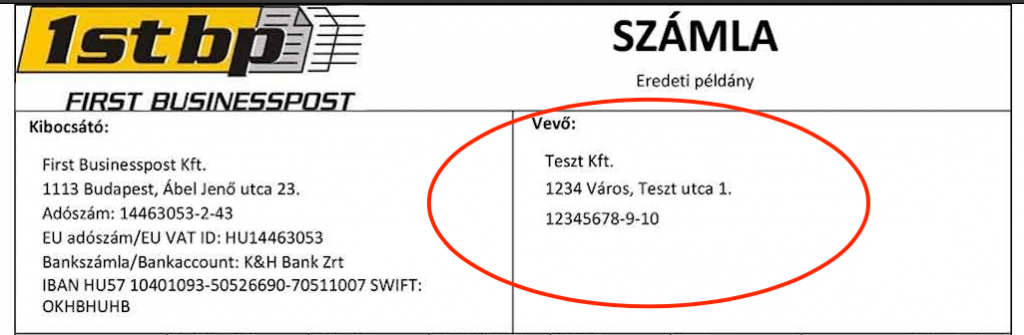

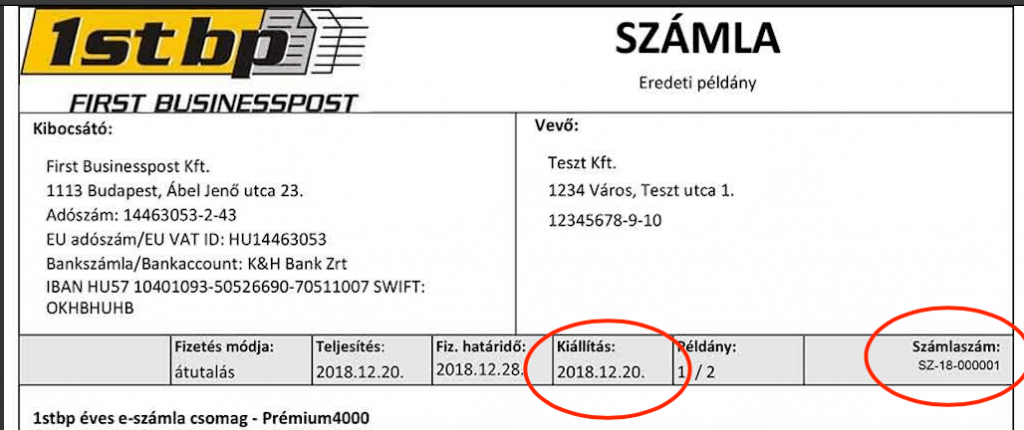

A kibocsátó adószáma, amely alatt a szolgáltatást nyújtotta – terméket értékesítette, neve és címe

A vevő neve, címe, adószáma

a számla kibocsátásának kelte és sorszáma

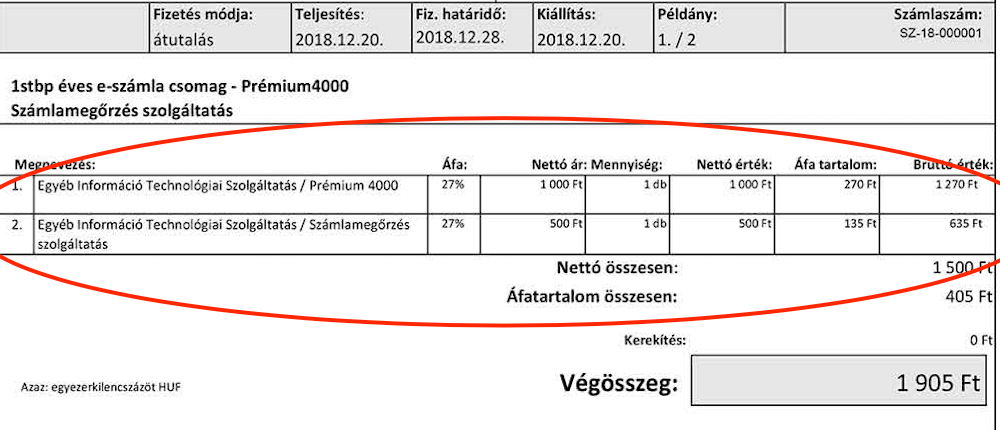

a termék/szolgáltatás megnevezése, mennyisége, adóalapja, ÁFA mértéke, nettó és bruttó részösszeg, végösszeg

adómentesség esetében az Áfa tv. vagy a Héa-irányelv vonatkozó rendelkezéseire történő hivatkozás vagy bármely más, de egyértelmű utalás arra, hogy a termék értékesítése, szolgáltatás nyújtása mentes az adó alól;

Az Áfa tv. egyes előírásai alkalmazásához kapcsolódóan feltüntetendő adatok:

– a „fordított adózás” kifejezés, ha adófizetésre a termék beszerzője, szolgáltatás igénybevevője kötelezett;

– új közlekedési eszköz Közösségen belüli adómentes értékesítése esetében az Áfa tv-ben külön meghatározott, az új közlekedési eszközre vonatkozó adatok73;

– a „pénzforgalmi elszámolás” kifejezés, az Áfa tv. XIII/A. fejezetében meghatározott különös szabályok szerinti adózás alkalmazása esetében;

– az „önszámlázás” kifejezés, ha a számlát (meghatalmazottként) a terméket beszerző vagy a szolgáltatást igénybevevő állítja ki;

– a „különbözet szerinti szabályozás – utazási irodák” kifejezés, az Áfa tv. XV. fejezetében meghatározott különös szabályok szerinti utazásszervezési szolgáltatás nyújtása esetében;

– a „különbözet szerinti szabályozás – használt cikkek” vagy a „különbözet szerinti szabályozás – műalkotások”, vagy a „különbözet szerinti szabályozás – gyűjteménydarabok és régiségek” kifejezések közül a megfelelő kifejezés, az Áfa tv. XVI. fejezetben meghatározott különös szabályok szerinti használt ingóság, műalkotás, gyűjteménydarab vagy régiség értékesítése esetében;

A Unifiedpost Group minősített Peppol hozzáférési pont. Több mint 60 országban biztosítjuk a globális e-számla megfelelést. A formátum- és csatornafüggetlen Collect termékünk multi-, nagy- és közepes vállalatok tömeges e-számla fogadási folyamatát automatizálja, a Channel termékünk az e-számla küldés folyamatát. Emellett számos megoldásunk van az e-számla és e-dokumentum automatizálás professzionális szintre emeléséhez. Kérdése van? Töltse ki az honlapon található űrlapot, és visszahívjuk Önt!

Tudjon meg többet a termékeinkről!

Collect | elektronikus számlák automatizált fogadása

Channel | tömeges e-számla és dokumentum küldése egy kattintásra

Digitális faktoring | a legmodernebb digitális finanszírozás

NAV 3.0 alapú elektronikus számlafogadás | Profi, egységes számlafeldolgozás

Nemzetközi e-számla megfelelés | Regisztráljon az angol nyelvű, tematikus hírlevélre

Peppol hálózat | Peppol hozzáférési pont vagyunk

adóügyi digitalizáció automatizáció automatizálás e-számla e-számla automatizálás e-számla számla e-számlázás E-számlázási modellek e-áfa elektronikus számla elektronikus számla befogadása elektronikus számlacsere automatizálás elektronikus számla kiállításának szabályai elektronikus számla módosítása elektronikus számla szabályai elektronikus számla sztornózása elektronikus számla és dokumentum csere automatizálás elektronikus számlázás esettanulmány GENA hatékonyság interjú külföldre számlázás szabályai mazars automatizált folyamatok modern dokumentumkezelés nemzetközi e-számlázás Partnerprogram webinárium összefoglaló peppol Peppol számlázás számlafogadás számla kötelező tartalmi elemei számla megőrzési kötelezettség trend tömeges dokumentumfogadás tömeges dokumentumküldés unifiedpost unifiedposthungary webinárium